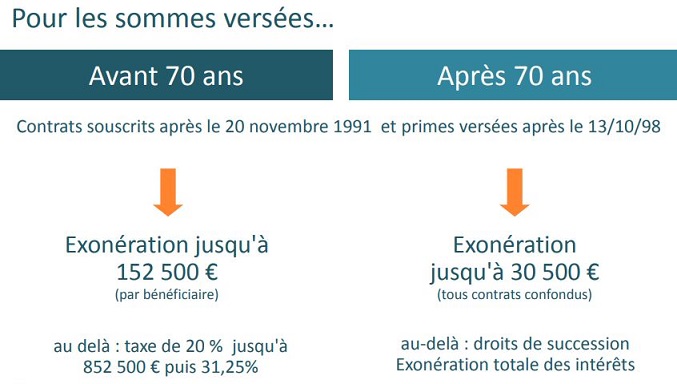

Année blanche ou année noire ?

Avec le report de l’entrée en vigueur du prélèvement à la source en 2019, l’année « blanche » correspond désormais à 2018. A ce titre, l’imposition de la majeure partie des revenus perçus en 2018 sera annulée par le crédit d’impôt modernisation du recouvrement (CIMR).

L’année 2018 est donc légitiment source d’interrogations sur plusieurs points : Quels sont les revenus non couverts par le CIMR et donc taxés en 2019 en sus du P.A.S. ? Quels impacts auront les cotisations en épargne retraite ? C’est sur ce dernier point que nous vous proposons de nous attarder.

Revenus concernés par le CIMR

Le principe

Le CIMR va annuler l’imposition des revenus de 2018 concernés par le P.A.S. en 2019 à savoir les traitements et salaires, les pensions et retraites, les BIC, les BNC, les BA, les revenus fonciers, les pensions alimentaires, les rentes viagères à titre onéreux.

Ces revenus sont couverts par le CIMR, à condition qu’ils soient considérés comme non exceptionnels.

L’exception

A ce titre, sont considérés comme exceptionnels (donc non couverts par le CIMR) :

- 1° Des indemnités versées à l’occasion de la rupture du contrat de travail, à l’exception des indemnités compensatrices de congé mentionnées à l’article L. 3141-28 du code du travail, des indemnités compensatrices de préavis mentionnées à l’article L. 1234-5 du même code, des indemnités de fin de contrat de travail à durée déterminée mentionnées à l’article L. 1243-8 dudit code et des indemnités de fin de mission mentionnées à l’article L. 1251-32 du même code ;

- 2° Des indemnités versées à l’occasion de la cessation des fonctions des mandataires sociaux et dirigeants ;

- 3° Des indemnités versées ou des avantages accordés en raison de la prise de fonction de mandataire social, mentionnés au troisième alinéa de l’article L. 225-102-1 du code de commerce ;

- 4° Des indemnités de clientèle, de cessation d’activité et de celles perçues en contrepartie de la cession de la valeur de la clientèle ;

- 5° Des indemnités, allocations et primes versées en vue de dédommager leurs bénéficiaires d’un changement de résidence ou de lieu de travail ;

- 6° Des prestations servies par le régime de prévoyance des joueurs professionnels de football institué par la charte du football professionnel;

- 7° Des prestations de retraite servies sous forme de capital ;

- 8° Des aides et allocations capitalisées servies en cas de conversion ou de réinsertion ou pour la reprise d’une activité professionnelle ;

- 9° Des sommes perçues au titre de la participation ou de l’intéressement et non affectées à la réalisation de plans d’épargne constitués conformément au titre III du livre III de la troisième partie du code du travail, ainsi que des sommes mentionnées au a du 18° de l’article 81 du code général des impôts ;

- 10° Des sommes retirées par le contribuable d’un plan mentionné au 9° ;

- 11° Des sommes issues de la monétisation de droits inscrits sur un compte épargne-temps, pour celles correspondant à des droits excédant une durée de dix jours ;

- 12° Des primes de signature et des indemnités liées aux transferts des sportifs professionnels ;

- 13° Des gratifications surérogatoires, qui s’entendent des gratifications accordées sans lien avec le contrat de travail ou le mandat social ou allant au delà de ce qu’ils prévoient, quelle que soit la dénomination retenue ;

- 14° Des revenus qui correspondent par leur date normale d’échéance à une ou plusieurs années antérieures ou postérieures ;

- 15° De tout autre revenu qui, par sa nature, n’est pas susceptible d’être recueilli annuellement.

Formule de calcul

Le CIMR sera égal au montant de l’impôt sur le revenu (avant déduction des réductions et crédit d’impôt), multiplié par le rapport entre les montants nets imposables des revenus non exceptionnels (les déficits étant retenus pour une valeur nulle), et le revenu net imposable au barème progressif de l’impôt sur le revenu, hors déficits, charges et abattements déductibles du revenu global.

On peut constater que le dénominateur est constitué du revenu net imposable au barème sans tenir compte :

- des déficits imputables sur le revenu global (déficit foncier dans la limite de 10 700 € et les déficits professionnels)

- les charges déductibles, à savoir la CSG déductible, les pensions alimentées versées, les cotisations Perp, les abattements déductibles notamment en cas de rattachement d’un enfant majeur marié, pacsé ou parent.

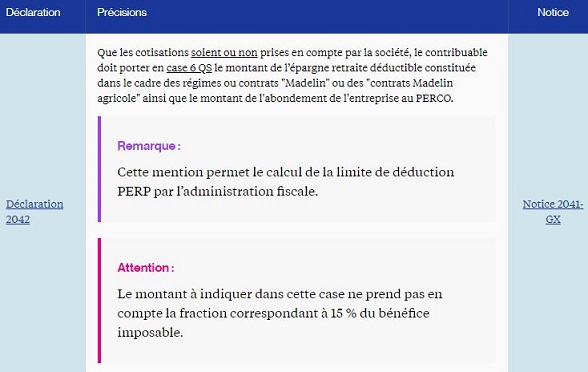

Important : les cotisations Madelin ne sont pas des charges déductibles du revenu global, mais du revenu professionnel. Faire un amalgame entre le Madelin et le Perp au titre de l’année blanche est une erreur, mais ce n’est pas l’objet de cet article…

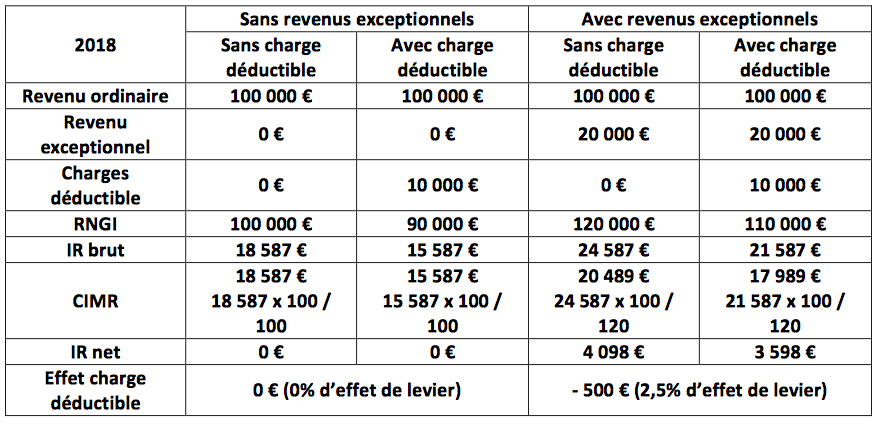

Illustration chiffrée

Absence de Revenus exceptionnels

Sans charges déductibles

En présence de revenus ordinaires uniquement pour 100 000 €, et sans charge déductible, le RNGI est de 100 000 €, l’IR qui en découle est de 18 587 €. Le CIMR est égal à 18 587 € x 100 000 € (revenu ordinaire) / 100 000 € (RNGI) = 18 587 €. L’IR net de CIMR est donc nul.

Avec charges déductibles

En présence de revenus ordinaires uniquement pour 100 000 €, et avec des charges déductibles de 10 000 €, le RNGI est de 90 000 €, l’IR qui en découle est de 15 587 €. Le CIMR est égal à 15 587 € x 100 000 € (revenu ordinaire / 100 000 € (RNGI hors charges déductible.) = 15 587 €.

L’IR net de CIMR est ici encore nul.

En conclusion

En présence de revenus ordinaires couvert par le CIMR, l’effet des charges déductibles est nul au titre de l’année « blanche ».

Présence de revenus exceptionnels

Sans charges déductibles

En présence de revenus ordinaires pour 100 000 €, de revenus exceptionnels de 20 000 € et sans charges déductibles, le RNGI est de 120 000 €, l’IR qui en découle est de 24 587 €.

Le CIMR est égal à 24 587 € x 100 000 € (revenu ordinaire) / 120 000 € (RNGI) = 20 489 €.

L’IR net de CIMR est donc de 4 098 € (24 587 € - 20 489 €).

Avec charges déductibles

En présence de revenus ordinaires pour 100 000 €, de revenus exceptionnels de 20 000 € et avec des charges déductibles de 10 000 €, le RNGI est de 110 000 €, l’IR qui en découle est de 21 587 €.

Le CIMR est égal à 21 587 € x 100 000 € (revenu ordinaire) / 120 000 € (RNGI hors charges déductible) = 17 989 €.

L’IR net de CIMR est ici de 3 598 € (21 587 € - 17 989 €).

En présence de revenus exceptionnels non couvert par le CIMR, l’effet des charges déductibles est très faible au titre de l’année « blanche ».

Impact des cotisations PERP en 2018 et 2019

Face au constat précédent, on peut légitimement s’interroger sur la pertinence de cotiser sur un Perp en 2018. Au contraire, ne devrait-on pas reporter les cotisations en 2019 en utilisant le disponible de l’année, mais également celui de 2018 en report.

Face à cette optimisation potentielle, le législateur a mis en place une clause anti-abus pour éviter les dérives précédemment évoquées.

Ainsi, l’article 11 de la loi de finances rectificative pour 2017 dispose notamment :

« Pour l’imposition des revenus de l’année 2019, le montant des cotisations ou primes déductibles du revenu net global en application du 1 du I de l’article 163 quatervicies du code général des impôts est égal à la moyenne des mêmes cotisations ou primes versées en 2018 et en 2019, lorsque, d’une part, le montant versé en 2019 est supérieur à celui versé en 2018 et que, d’autre part, ce dernier montant est inférieur à celui versé en 2017. »

En d’autres termes, la cotisation Perp déductible en 2019 est égale à la moyenne des cotisations 2018 et 2019, si deux conditions sont cumulativement remplies :

- La cotisation 2018 est inférieure à la cotisation 2019 ;

- La cotisation 2018 est inférieure à la cotisation 2017.

Voici quelques illustrations :

Les 10 000 € cotisés en 2017 sont déductibles en totalité.

L’absence de cotisation en 2018 n’a peu ou pas d’intérêt en raison de l’année blanche et des effets du CIMR.

La cotisation 2019 est supérieure à 2018 qui est inférieure à 2017. Les deux conditions sont remplies pour que la cotisation déductible en 2019 soit égale à la moyenne 2018/2019 soit 5000€.

Les 10 000 € cotisés en 2017 sont déductibles en totalité.

Les 5 000 € de cotisation en 2018 ont peu ou pas d’intérêt en raison de l’année blanche et des effets du CIMR.

La cotisation 2019 est n’est pas supérieure à 2018 qui est inférieure à 2017. Les deux conditions ne sont pas remplies pour que la cotisation déductible en 2019 soit égale à la moyenne 2018/2019. Dans ce cas, la cotisation déductible en 2019 est égale à celle versée en 2019, soit 0 €.

La cotisation 2018 est sans conséquence et n’impacte pas la charge déductible en 2019...

.jpg)